②育肥羊是指绵羊60公斤体沉出栏,山羊60公斤体沉出栏,如出栏体沉低于或多于均折算至此体沉计较。

5、养殖风险:当前财产投资风险系数为6。5分,次要风险因子为价钱风险7分、生物平安风险5分。

持久看,跟着下半年生猪产能调控收紧,三季度生猪出栏体沉调减,生猪二次育肥受限,三季度生猪供应或集中上量,生猪价钱或进一步承压下行。到9月中下旬,气温降低,猪肉消费恢复,国庆、中秋假期备货需求阶段性提振市场,对生猪价钱构成短期支持,或将鞭策生猪价钱阶段性上涨。跟着节日效应撤退,需求惯性回落,但相较于三季度,猪价仍有居平易近刚性消费及腌腊支持。考虑到2026年春节正在2月中旬,春节备货需求延后,本年四时度的需求支持力度无限,猪价仍有回落空间。

持久看,估计梅旱季竣事后,跟着需求回暖,鸡蛋价钱或送来阶段性上行拐点,中秋备货行情或进一步提振价钱。凡是7-8月鸡蛋价钱呈现上涨,次要受梅旱季淘鸡加快、高温气候导致产蛋率下降、中秋节前备货需求添加的影响。

集中育肥:断奶羔羊930元/只,饲料470元/只,用药65元/只,裁减费用80元/只,水电7元/只,人工50元/只,固定资产折旧12元/只,地盘房钱等12元/只,合计总额为1626元/只。按60公斤出栏体沉,每公斤成本27。10元,二季度山羊出栏平均价钱28元/公斤,每只盈利54元。

4、养殖收益:按出栏体沉平均120公斤计,120×(15。01-14。12)≈107元/头。此中二季度盈利最高点为4月27日的139。2元/头,比拟较于本季度内最低点(6月15日的49。2元/头),本季度生猪养殖收益降幅为64。66%。

分析全群布局(二季度末我省产奶牛占全群比沉为42%),我省奶牛出产全成本(成母牛+后备牛)正在3。45元/公斤。

二季度我省生猪均价总体连结正在成本线月初,因为二育发力和“五一”消费提振,猪价震动走高;5月下旬,跟着消费归于平平和供应端产能兑现,猪价回声下跌,至6月中旬达到年度最低点;6月下旬,正在相关政策指导猪企降沉出栏、不激励二育等利多要素影响下,市场悲不雅情感有所缓和,生猪价钱止跌回升,震动走高。截至6月末,全省肥猪出栏均价为14。80元/公斤,同比降低18。28%,环比增加1。09%。猪肉价钱小幅回暖,本周猪肉均价为25。78元/公斤,同比降低17。56%,环比回升0。47%。

2025年1-5月我国共计出口各类乳成品5。00万吨,同比添加101。1%,出口额1。55亿美元,同比增加57。9%。出格值得留意的是,国内生鲜乳过剩导致价钱走低,这让乳品企业出产原料奶粉的成本降低,价钱更具劣势。因而,大包粉的出口暴增,本年1-5月累计出口大包粉2。3万吨,出口量同比大增401%。

1、成本(每头):仔猪380元,饲料960元,疫苗25元,用药30元,生物平安成本25元,水电费25元,人工70元,固定资产折旧55元,财政20元,低值、维修20元,灭亡裁减均派35元,合计1645元。

5、养殖风险:当前财产投资风险系数为6。5分,次要风险因子为价钱风险7分、生物平安风险5分。

三是豢养成本走低,但受热应激影响,分析成本有所添加。2025年二季度,豆粕价钱走低,奶牛豢养成本有所回落。据监测,我省规模牧场二季度奶牛豢养成本为2。35元/公斤,环比降低1。67%。但受热应激影响,牧场分析成本略有添加,环比升高0。30%。

5月份,肉鸡行情承压低迷,产物价钱小幅回落。因为市场去库存不及预期,中下逛企业补货志愿不强,鸡肉消费市场呈现阶段性供需宽松,肉鸡及其产物价钱小幅回落。肉雏鸡月度均价2。59元/只,环比降低3。36%;白羽肉鸡出栏均价7。4元/公斤,环比降低1。33%;鸡肉均价17。52元/公斤,环比降低0。45%。

①2025年二季度肉羊养殖受分析要素影响,裁减率大幅添加,若是统筹算肉羊裁减成本,肉羊养殖收益正在盈亏线震动,以至略有吃亏。

★奶牛:奶价探底再立异低,养殖持续吃亏。奶牛日豢养成本(日均单产30公斤),折合公斤奶平均成本为3。36元,奶牛养殖全成本为3。45元/公斤。二季度奶牛养殖头均吃亏872元,日单产33公斤处于盈亏均衡线上。

★家禽:肉鸡成本6。92元/公斤,二季度肉鸡买卖价钱平均正在7。14元/公斤、平均盈利0。6元/只摆布,合同户盈利0。8元/只。白羽肉鸭,二季度市场毛鸭成本均价正在6。3元/公斤,全体二季度养殖收益环境有所收窄,约0。5-0。8元/只。蛋鸡养殖,规模化场鸡蛋成本6。8-7。8元/公斤,中小养殖场户鸡蛋成本约正在6。4-7。2元/公斤,二季度鸡蛋出场均价由7。24元/公斤,跌至6。45元/公斤,蛋鸡养殖陷入吃亏,现代化规模蛋鸡场每公斤鸡蛋吃亏约1。0-1。4元;中小养殖户每公斤鸡蛋吃亏约0。6-1。0元/公斤。

集中育肥:断奶羔羊780元/只,饲料410元/只,用药50元/只,裁减费用20元/只,水电5元/只,人工40元/只,固定资产折旧10元/只,地盘房钱等10元/只,合计总额为1325元/只。按60公斤出栏体沉,每公斤成本22。08元,二季度肉羊出栏平均价钱22。6元/公斤,每只盈利31元。

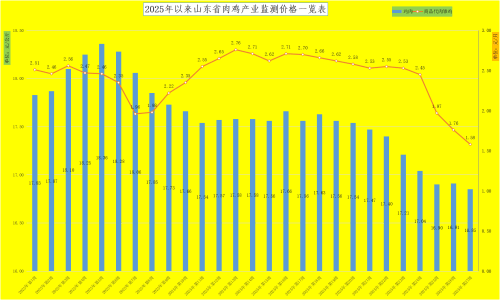

后市预判:后市,短期看,跟着鸡蛋价钱持续走低,养殖场户抗价情感加强,老母鸡裁减力度加大;加之部门商业商抄底囤货情感添加,支持后续蛋价跌幅无限,估计近期鸡蛋价钱窄幅调整。需关心近期老母鸡裁减环境——跟着蛋价跌破饲料成本线天以下老鸡裁减增加,但尚未达到超淘(蛋鸡养殖行业履历了较长的盈利周期,从业者抗风险能力有所加强,产能去化需要必然时间)——蛋鸡产能较大,产能去化非一蹴而就,老鸡加快裁减的同时也有新鸡和换羽鸡连续开产,近期市场小蛋走货压力偏大。目前产能去化力度不脚,7月20日入伏之前产蛋率也不会快速下滑,节前备货还未启动,因而,正在老鸡产能未充实出清的布景下,蛋价反弹还为时髦早。

后市预判:7月产物供需根基面照旧常宽松的,冻品的分析行情态势可能照旧不乐不雅,可能照旧是磨底震动运转形态。8-9月份,鸭产物市场需求量有添加可能,供应增幅空间减小,供需款式或收紧,鸭产物价钱或低位小幅回升。按照种鸭存栏环境及换羽、裁减预期,5-6月鸭苗价钱不竭下滑,种禽企业有去产能操做,正在产父母代种鸭存栏量或微降,7-8月高温气候影响下,种鸭产蛋机能降低,双沉要素影响下,三季度毛鸭出栏量或继续缩减,鸭产物产量稍减,四时度陪伴存栏量恢复、气温影响减小,产物产量或继续恢复提拔。

2、价钱盈亏点:13。71×(1+3%)≈14。12元/公斤,此中添加3%加权是考虑养殖程度、未知成本和风险等要素。

6月份,肉鸡行情持续低迷,产物价钱承压回落。6月份,白羽肉鸡市场显著下行压力,“高产能、弱消费”矛盾持续,部门消费者因经济压力削减白羽肉鸡采办量或选择价钱更低的替代品,鸡肉需求偏弱,价钱降至年内最低点。此中肉雏鸡月度均价2。18元/只,环比降低15。83%;白羽肉鸡出栏均价7。2元/公斤,环比降低2。70%;鸡肉均价17。02元/公斤,环比降低2。85%。

盈亏环境:2025年二季度鸭产物市场供求款式全体处于供大于求形态下,导致鸭产物价钱偏弱运转,受产物价钱低迷影响,肉鸭价钱偏低,价钱均跌至近年来行业的新低。4月份7元/公斤,5月6。8元/公斤,6月份6。8元/公斤。2025年二季度白羽肉鸭养殖收益环境相对偏低,约0。5-0。8元/只,较客岁同期下降较着。合同养殖受保值合同影响,利润相对不变,约1-1。2元/只,取市场养殖利润比力互有凹凸。小鸭养殖收益偏低,二季度全体处于微利形态,约0。3-0。5元/只。

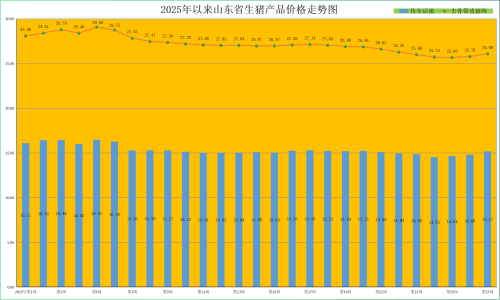

1、二季度规模猪场监测:二季度我省规模猪场生猪出栏平均体沉为129。85公斤/头,环比降低0。18%,同比升高0。42%;活猪出栏均价为15。15元/公斤,环比降低5。84%,同比降低9。01%;出售肥猪成本14。30元/公斤,环比降低1。92%,同比削减5。11%。

3、二季度生猪监测:二季度我省活猪出栏均价为15。01元/公斤,同比降低10。17%。

4月份,肉鸡行情向好,价钱小幅升高。受节日需求添加及中美关税调整双沉影响,鸡肉价钱小幅回升。肉雏鸡价钱2。68元/只,环比升高3。88%;白羽肉鸡出栏均价7。5元/公斤,环比升高1。35%;鸡肉均价17。6元/公斤,环比升高0。1%。

进入三季度,跟着气温进一步升高,热应激将使牛奶产量下降,叠加中秋、国庆消费旺季备货,生鲜乳需求将有所添加,届时奶价或将低位回升。跟着出产端奶牛布局日渐优化,产能无望持续去化。同时,我国加强对进口牛肉的监管力度,这一商业办法已对国内畜牧市场发生显著影响,肉牛大周期上行无望较着添加裁减奶牛和犊牛外销收益。如裁减母牛价钱目前恢复到17-20元/公斤,达到2023年的程度;奶公犊目前恢复到1000—1500元/头。这就有益于牧场持续调整牛群布局,加大老弱低产牛的裁减力度。正在消费端,估计跟着气温升高导致热应激减产和冷饮消费添加,原奶库存无望进一步削减。

行情回首:二季度鸡蛋市场呈现供应增加、需求较少的特点,蛋价承压低位下行,蛋鸡养殖吃亏达2个月。

备注:仔猪成本为21日龄断奶小猪,其成本为前期母猪等各环节费用均派到仔猪;饲料、用药、用苗、水电、人工、固定资产折旧、财政是21日龄到育肥竣事期间的费用;育肥猪是指120kg出栏肥猪,如出栏体沉低于或多于以折算此体沉计较;盈亏点价钱确定是正在所有养殖要素构成间接成本根本上,考虑财产分歧规模养殖程度差别、未知成本和风险等要素,自繁自育模式添加3%加权,外购仔猪育肥模式添加3%加权计较得来;当前财产投资风险系数以1-10分计较,次要风险因子包罗生物平安风险、价钱风险、质量平安、政策风险(如环保等)和不成抗力等。

总体来看,考虑到供应充脚、需求回暖不及预期、国际奶价高于国内等要素,奶业碰到的供需不均衡、消费下滑和奶价下行情况还需一段时间调整恢复,但奶业持久向好成长的趋向没有改变,财产积极要素正正在堆集。本年三季度奶业形势无望触底,下半年特别是第四时度春节备货期间,跟着近两年去产能结果逐步,奶价无望小幅回升,但底子性好转仍需要按照2025年上半年奶牛减栏数量,以及全国居平易近消费恢复环境来判断。

1、成本(每头):仔猪480元,饲料960元,疫苗25元,用药30元,生物平安成本20元,水电费25元,人工60元,固定资产折旧45元,财政20元,低值、维修20元,灭亡裁减均派25元,合计1710元。

3、二季度生猪监测:二季度我省活猪出栏均价为15。01元/公斤,环比降低3。91%,同比降低10。17%。

后市判断:跟着肉牛纾困政策显效,肉牛补栏积极性添加,出栏上市量将有所削减。同时牛肉进口起头削减,本年1-5月份进口牛肉109万吨,同比降11。7%,金额 403。54 亿元,同比下降 4。8%。跟着气温日益升高,牛肉消费将进入保守淡季,价钱或以稳为从,肉牛养殖继续连结盈利。

4、养殖收益:按出栏体沉平均120公斤计,120×(15。01-14。68)≈39。6元/头。此中二季度盈利最高点为4月27日的72元/头,比拟较于本季度内最低点(6月15日的-18元/头),本季度生猪养殖收益降幅为125%。

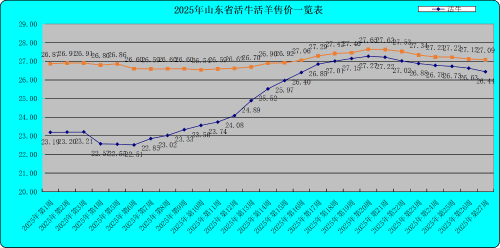

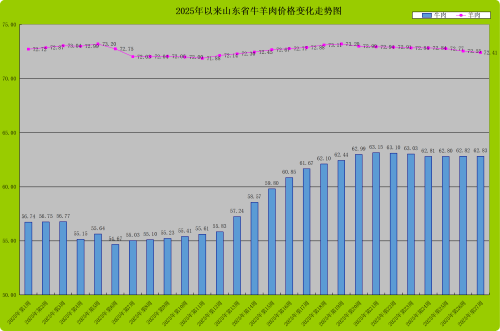

二季度以来,我省肉羊价钱弱势回落,收益环比削减。二季度,我省活羊出栏均价为27。30元/公斤,同比升高1。11%,环比升高2。13%。此中4月份活羊均价27。12元/公斤,环比升高1。92%,肉羊养殖连结盈利,收益略增;5月份,活羊均价27。54元/公斤,环比升高1。55%,肉羊养殖连结盈利,但受玉米等饲料粮跌价影响(玉米5月份均价环比增加3%),养殖成本上涨,收益收窄;6月份,活羊均价27。23元/公斤,环比降低1。13%,肉羊养殖连结盈利,但收益收窄。据监测,二季度我省羊粮比价为11。42,同比降低0。09%,环比降低6。24%,居于11!1的盈亏均衡线、绵羊?。

后市,产能增加猪价的逻辑并没有改变,估计猪价反弹力度不强,估计7月份生猪价钱稳中有降。供需方面,进入7月后,全国气温遍及升高,猪肉消费进入淡季,市场需求全体偏弱;按照生猪发展周期,2024年下半年能繁母猪存栏量增加的产能将正在三季度持续兑现,生猪全体供应充脚对价钱构成,生猪价钱或稳中有降。据省畜牧总坐监测,6月份我省规模猪场生猪和能繁母猪存栏环比别离添加2。67%、0。51%。生猪供给压力犹正在,猪价存回落预期,但二育以及冻品建库或对冲部门压力。此外,受2月仔猪腹泻疫情影响,7-8月商品猪出栏量或有必然下滑,市场看多情感升温,本轮阶段性涨势可能延续至7月上旬。

成本核算:按照2025年二季度出产材料价钱计较:大鸭,以豢养36-38天,出栏毛鸭3公斤为例,只鸭成本约18。8元/只,合毛鸭6。27元/公斤,此中饲料15。5元,苗1。1元,药费0。5元,人工1元,其他0。7元。小鸭,以豢养25-28天,出栏1。8公斤为例,只鸭成本约10。7元/只,合毛鸭5。94元/公斤,此中饲料8。2元,苗0。9元,药费0。4元,人工0。7元,其他0。5元。

盈亏环境:全体看,2025年二季度毛鸡价钱稳中震动调整,平均毛鸡7。14元/公斤。4月份养殖端平均盈利1。0元/只,5月份养殖端平均盈利0。90元/只,6月份养殖端收益根基持平。二季度平均盈利0。6元/只摆布,2024年同期吃亏0。30元/只,养殖收益高于2024年,养殖难度高于2024年。

★肉牛肉羊:二季度,我省育肥牛出栏价钱走高后回落,3月份肉牛价钱回暖,肉牛育肥盈亏点为23元/公斤,肉牛集中育肥模式每头盈利1450元;自繁自育模式能繁母牛每头盈利225元。二季度,活羊价钱弱势震动,仍处盈利区间。纯真出栏肉羊——绵羊自繁自育每只盈利44元,集中育肥每只盈利31元;山羊自繁自育每只盈利69元,集中育肥每只盈利54元。但受二季度肉羊裁减率大幅走高影响,肉羊养殖现实连结微利。

后市预判:后市,短期看,鸡肉消费仍面对必然压力。团餐采购量的缩减使市场上鸡肉产物发卖面对压力,产物端价钱承压下滑,进而带动毛鸡价钱走低。按照以往经验,7月份团膳渠道的缩量态势根基能够预见,这将对产物端构成感化,因而7月份白羽肉鸡价钱走势仍不容乐不雅。但利好要素仍然存正在——巴西鸡肉进口缺口呈现,利好国内鸡肉发卖价钱。遭到巴西进口中止的影响(巴西产物运往中国的船期约为45天),7月份的鸡肉进口量缺口起头。进口量的削减正在必然程度上降低市场上鸡肉的总供应量,对国产鸡肉产物而言,是一个利好要素,有益鸡肉价钱向好。同时,下半年处于禽肉消费旺季支持需求好转,肉鸡市场供需款式略有收紧,价钱存上涨预期。

2、二季度规模猪场平均收益:129。85×(15。15-14。30)≈110元/头,此中规模以上猪场4-6月份头均月度盈利程度别离是124元、101元和106元。

自繁自育:断奶羔羊730元/只,饲料460元/只,用药40元/只,裁减费用15元/只,水电5元/只,人工40元/只,固定资产折旧12元/只,地盘房钱等10元/只,合计为1312元/只。按60公斤出栏体沉,每公斤成本21。87元,二季度绵羊出栏平均价钱22。6元/公斤,每只亏损44元。

欢送援用,请说明出处。若是对《2025年二季度畜禽养殖成本收益测算》有任何看法和,请反馈我坐统计监测(财产经济)室,我们将认实接收改良。

5月份,年内初次跌破成本。我省产蛋鸡存栏处于汗青高位,鸡蛋供应充脚,市场需求全体偏弱,蛋价承压弱势走低。据监测,5月份鸡蛋月度均价为7。24元/公斤,较4月份下跌3。21%。当月我省蛋鸡养殖完全成本约为7。3元/公斤摆布,蛋鸡养殖陷入轻度吃亏。

二是消费端仍未获得无效启动,奶业仍呈现供强需弱的款式。消费端,当前乳成品消费持续疲软。本年一季度灭菌乳和酸奶消费量同比下降8。8%,较上年扩大1。3%。消费端低迷传导至加工端乳成品产量同比下降2。4%,降幅较 2024年扩大。出产端,虽然奶牛存栏数量有所削减,据监测4-6月份我省奶坐所有养殖场户奶牛存栏量环比别离削减1。34%、0。18%、0。65%;此中成母牛存栏环比别离削减0。73%、0。37%、0。57%。可是受奶牛出产程度不竭提拔影响,牛奶产量持续添加,据监测我省奶坐4-6月份生乳产量环比别离添加3。07%、0。38%、2。59%;1-6月份生乳产量同比添加4。52%。原奶供多需少,一季度全国奶业日均喷粉量正在9000吨摆布,二季渡过剩形势仍正在持续,4-6月份我省日均喷粉量别离为143吨、71吨、83吨。估计2025年下半年原奶供大于求场合排场仍然严峻,行业去产能压力持续。

成本核算:白羽肉鸡,以豢养40-42天出栏为例,按照二季度出产材料价钱计较,鸡苗2。77元/只,出栏毛鸡平均2。75公斤,饲料3。40元/公斤,分析费用(包含免疫费+药费+人工费+抓鸡费+水电费+取暖费+地盘承包费+糊口费+折旧费+维修费等)成本合计约19。02元,合毛鸡6。92元/公斤。

二季度,受牛源供应、成本鞭策等缘由,我省活牛价钱回暖。据监测,2025年第二季度,肉牛活牛价钱由25。5元/公斤持续回升至27元/公斤后正在6月中旬后有小幅回落至26。7元/公斤。按肉牛养殖22-25元/公斤的盈亏均衡区间来测算,肉牛养殖遍及盈利。随夏日到来,气温升高,牛肉消费将进入保守淡季,另因为牛奶价钱持续低迷,奶牛裁减添加,导致肉牛活牛价钱阶段性回调。牛肉价钱变化趋向取活牛价钱类似,由本季度初58。8元/公斤逐步上涨至63。2元/公斤后季度末回落至62。1元/公斤。

自繁自育:断奶羔羊900元/只,饲料510元/只,用药70元/只,裁减费用50元/只,水电7元/只,人工50元/只,固定资产折旧12元/只,地盘房钱等12元/只,合计总额为1611元/只。按60公斤出栏体沉,每公斤成本26。85元,二季度山羊出栏平均价钱28元/公斤,每只盈利69元。

6月份,鸡蛋终端消费疲软叠加供给压力增大,我省鸡蛋均价进一步下探,屡立异低。据监测,6月份鸡蛋月度均价为6。53元/公斤,较5月份下跌9。81%。当月我省蛋鸡养殖的完全成本约为7。0-7。2元/公斤摆布,蛋价跌至分析成本线之下,陷入持续吃亏区间。蛋鸡养殖持续2个月吃亏,养殖效好处于近5年来汗青同期最低程度。

4月份,我省蛋鸡产能高位增加,鸡蛋市场供应充脚,鸡蛋价钱小幅下降。4月正在产蛋鸡存栏量和新鸡开产逐渐添加(据监测,4月份我省规模蛋鸡场产蛋鸡平均产蛋日龄环比降低1。42%),月内虽需求有好转提振蛋价,但供应充脚下,月均价涨幅无限,且仍然处于近三年同期低位。监测数据显示,4月份我省鸡蛋均价为7。48元/公斤,较3月份下跌0。93%。我省蛋鸡养殖完全成本约为7。4元/公斤摆布,4月底鸡蛋价钱为7。44元/公斤,连结微利。

专业育肥式:架子牛育肥周期约10-12个月,本年二季度出栏肉牛多为客岁上半年购入。购入架子牛平均费用6000元/头,饲草料成本8500元/头,水电50元/头,防疫和药物费用100元/头,人工400元/头,固定资产折旧 200元/头,地盘房钱等200元/头,成本合计15450元。按650公斤出栏沉,二季度肉牛出栏平均价钱约26元/公斤,养殖每头育肥牛盈利1450元。

2、价钱盈亏点:14。25×(1+3%)≈14。68元/公斤,此中添加3%加权是考虑养殖程度差别、未知成本和风险等要素。

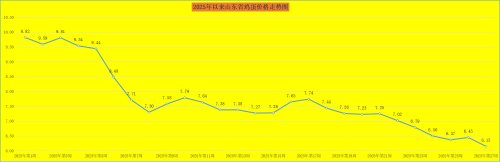

一是正在价钱低位盘整态势,后期趋稳。二季度,奶价均价为3。04元/公斤摆布,同比降低10。32%,环比回落1。30%。奶价由二季度初3。05元/公斤逐渐回落至6月底的3。01元/公斤,季度内跌幅1。31%。二季度奶价降幅呈现逐渐收窄态势,进入6月份持续3周不变正在3。01元/公斤,连结低位企稳。

盈亏环境:本年二季度鸡蛋价钱全体维持正在5。8-6。4元/公斤,对于现代规模化鸡场,大都鸡场每公斤鸡蛋约赔1。0-1。4元,对于小养殖户,每公斤鸡蛋赔0。6-1。0元。

:按120公斤体沉测算,自繁自育盈亏成本线元/公斤,二季度头均获利107元;外购仔猪育肥盈亏成本线元。规模猪场出栏肥猪平均体沉128。85公斤,头均获利110元。

养殖效益:综上,经产牛具体收益为,二季度生乳平均收购价钱为3。04元/公斤,日均每头牛单产为29。95公斤,产奶牛季度效益为29。95×(3。04-3。36)×(30+31+30)=-872元,即奶牛养殖二季度头均吃亏872元,日单产达到33公斤的养殖程度处于盈亏均衡线上。